線上基金超市|產品總數 > 3,492

【資本集團看法】在通膨環境下轉投配息股

【資本集團看法】在通膨環境下轉投配息股

(本文由資本集團Capital Group提供) 瞭解資本集團

最近成長股的波動,使配息股再度成為市場焦點。年初至今,配息股大幅跑贏成長股,原因是升息恐慌及對中美經濟增速的憂慮,令投資者關注不少先前飆升的成長股承受估值過高的問題。

去年第一季曾出現類似的市場輪換,但隨著成長股再現強勢,市場輪換無疾而終。然而,今年的總體經濟環境有所不同,通膨處於數十年來的高點,美國聯準會計劃升息並逐步縮減量化寬鬆措施。一些大型成長股(如Netflix和Meta)的盈利低於預期,而成長型公司在長遠未來締造的現金流價值,使其更易受到利率上升的影響。

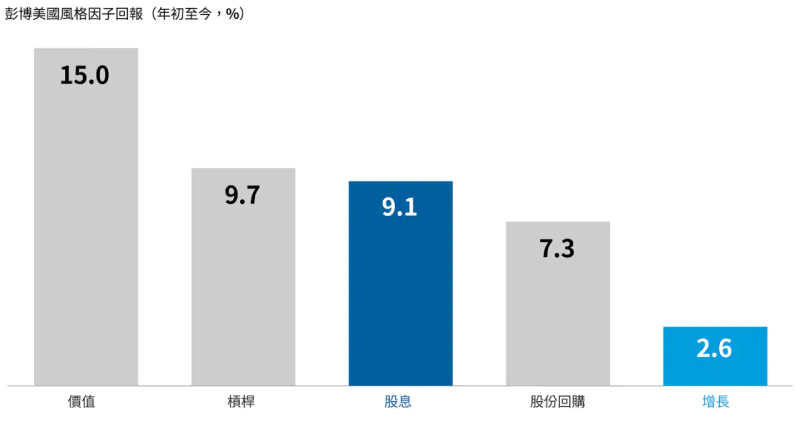

配息股回升

資料來源:彭博。數據截至2022年2月15日,並基於彭博制定的風格因子策略。因子投資是一種投資取向,涉及針對各個資產類別回報的特定因素(包括宏觀經濟、基本因素及其他構建策略時所使用的統計指標)。

在債券收益率上行及通膨升溫的環境下,資金流向配息股的現象可能仍處於起步階段。有鑑於此,股息收益投資很可能對投資組合的總回報發揮更重要的作用。在此環境下,資本集團探討股息領域的四大新興趨勢。

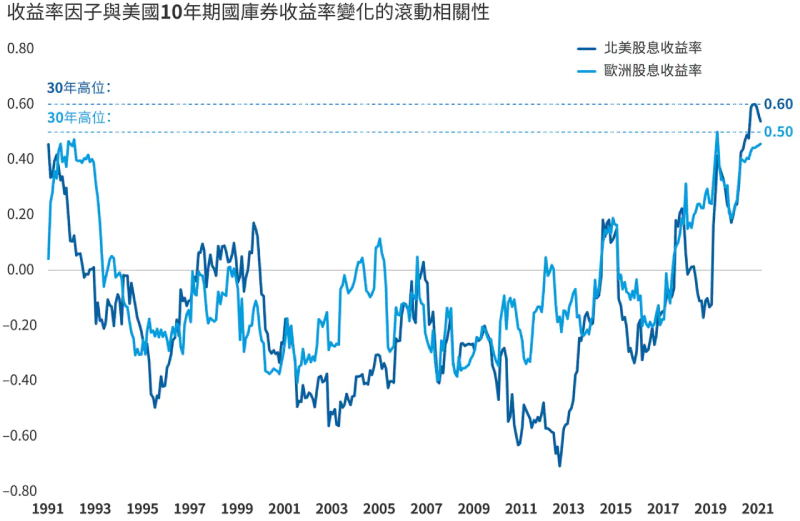

1.股息收益率與債券收益率呈正相關性

在過去30年的大部分時間,從相對回報來看,股息收益率較高的股票與美國國庫券收益率的變化存在負相關性,但這種情況在過去兩年逆轉,高息股與債券收益率出現正相關性。如果趨勢持續,利率上升未必一如過往拖累配息股的前景。

某程度上,這是由於即使利率趨升,但畢竟基數極低,所以縱然聯準會開始升息,資本集團固定收益利率團隊仍然預計10年期國庫券收益率將維持在2%至3%的水平,而隨著短期利率走高,收益曲線將進一步趨平。在此環境下,配息股同時提供收益與資本增值潛力,尤其是經過成長股的長期牛市後,不少配息股的估值顯得合理。

儘管如此,在升息環境下,投資者必須辨識債務負擔沉重或資產負債表槓桿過高的公司。

債券及股息收益率的相關系數轉為正值

資料來源:資本集團、MSCI、Datastream。數據截至2021年12月31日。收益率因子基於區內股息收益率排名構建,然後以三分位劃分,每月重新調整。回報反映高收益組別的平均回報減低收益組別的平均回報。回報已按市值加權。10年期國庫券的變動以10年期國庫券收益率的每月基點變動量度。相關系數是按24個月的數據所計算,並逐月向前滾動。

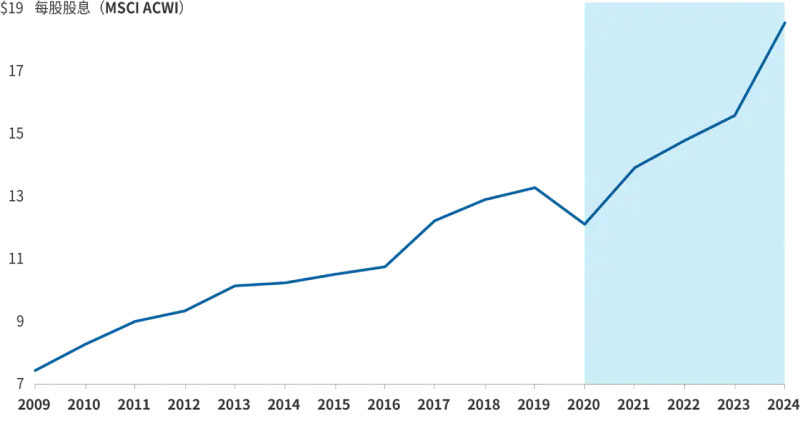

2.企業恢復配息,但步伐循序漸進

資本集團預期全球股息穩步上升,但步伐循序漸進。不少公司在新冠疫情危機期間被迫大幅削減甚至取消配息,在經歷這些事件後後,現時已採取較審慎的策略。目前,隨著全球經濟增長放緩,一些公司希望保留現金,以應對意料之外的逆境。

部分行業(如旅遊)繼續面臨高度不確定性,全球最大的飛機製造商之一Boeing和遊輪營運商Carnival仍在旅遊業低迷的情況下掙扎求存,亦未能恢復配息。不過,整體而言,企業已逐漸恢復配息。根據Wolfe Research截至2月15日的數據,在2020年有242家公司暫停或削減股息,其中98家在2021年恢復配息,只有三家削減股息。

擁有定價能力的公司具備較佳條件增加配息,例如,家庭用品巨企Procter & Gamble已經提高其部分產品線的售價,藉以對沖通膨帶來的負擔。當通膨開始上升使投入成本增加時,必需消費品製造商往往受到拖累。然而,在三至六個月後,這些公司通常會設法與零售商及雜貨商重新磋商合約價格,最終使其較有能力收回原材料成本、增加盈利甚至以相應速度增發股息。

預計歐洲的股息亦會上升,原因是政府已經減輕企業的配息壓力。在疫情期間,政府及監管機構曾向一些公司施壓,以社會團結責任為由限制配息。

預計全球股息上升

資本集團、FactSet、MSCI、RIMES。2022年至2024年的數據為FactSet的估計,截至2022年2月2日。

3.高週期性公司運用創新方法靈活配息

一些公司(尤其是週期性行業)以創新方法,平衡其業務需要及配息承諾。以採礦業為例,該行業的股息在2021年大幅上升。過去幾年,Rio Tinto和Vale等不少大型採礦公司從漸進配息政策轉而採用股息支付比率。在此安排下,股息按照與指定營運指標掛鈎的公式釐定。這種轉變導致股息收益率隨著時間改變,但亦有助企業在不同商品週期內,以可持續的方式管理其資產負債表和現金流。

以往市場下行時,採礦公司通常難以維持穩定配息,可能需要削減股息,或是透過舉債來支付股息。

勘探及生產公司也著手調整其股息策略。一直以來,勘探及生產公司都不會配息,而是選擇對業務進行再投資,以進一步增加產量。但是,當能源價格波動損害項目的投資回報,並導致公司陷入財困時,產量增加反而適得其反。

隨著企業變得更有紀律,上述情況已開始改變,部分公司已經開始定期配發較低水平的股息,並會根據商品價格和現金流狀況,額外派發可變或特別股息。

以Pioneer Natural Resources為例,該公司在去年11月宣布配發每股3.02美元的季度可變現金股息,相當於將約7.4億美元的資本退還股東。另外,EOG Resources在過去五年間增加配息,並在去年7月宣布配發派特別股息。

企業希望這種較為新穎的方式能夠驅使投資者採用較為溫和的估值框架,避免造成股價過度波動。

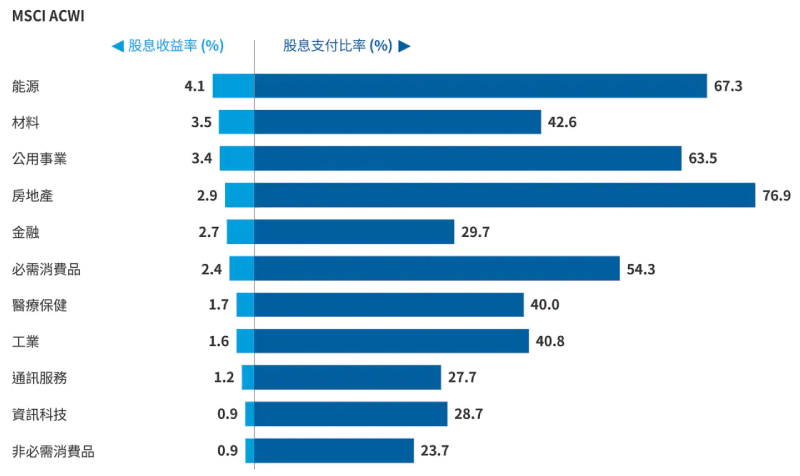

4.金融、能源和醫療保健業展現股息投資機會

金融、能源和醫療保健業在配息股市場佔有相當大的比重,多種因素似乎支持這些領域的股息上升。

金融業:利率上升應有助美國和歐洲對利率表現較敏感的銀行業擴大其淨息差,而淨息差多年來受制於持續較低的利率。上述情況可望帶動盈利增長、改善股息流和提高估值倍數。

自超級金融危機以來,銀行業一直在資產負債表上累積額外資本,而目前大多數銀行資本充足,並通過一系列監管壓力測試。在疫情期間受到監管限制後,美國及歐洲的部分銀行準備透過重新調配剩餘資本,定期及補配股息。

舉例而言,荷蘭大型銀行ING已經承諾股息支付比率(作為股息向股東派發的盈利比例,通常以百分比表示)至少是盈利的50%;西班牙最大的銀行之一CaixaBank亦表示將股息支付比率從50%提高至60%。隨著監管壓力緩和,其他歐洲銀行亦可能公布類似的計劃,使銀行業成為提供更持續穩定股息收益的潛在來源。

能源業:長期以來,大型綜合石油公司一直是收益型投資者獲取穩定股息的理想來源。這些公司在供應方面變得嚴謹,減少對現有儲量的投資,並發掘新的石油來源。

過去十年油價急劇波動,但美國石油巨企雪佛龍(Chevron)和艾克森美孚(Exxon Mobil)均展現對配息的堅定承諾。最近,雪佛龍連續第35年增加股息。

然而,石油業的股息政策出現分歧,準確計算石油公司的股息流變得更加困難。過去幾年,歐洲石油巨企BP和荷蘭皇家殼牌(Royal Dutch Shell)轉型至投資於需要大量資本的再生能源,其投資回報率仍存在變數,因此兩家公司均在轉型期間削減股息。這些歐洲大型石油公司將股息重設至較低的股息支付比率,為日後增加股息預留足夠空間。

醫療保健業:在目前的通膨環境下,醫療保健公司可能成為盈利和股息增長的來源。製藥公司向來具有相對較強的定價能力,雖然此行業在藥物價格方面承受政治壓力,但創新能力較高的製藥公司有望適度上調售價。

與能源公司一樣,大型製藥公司明白他們對投資者的價值主張,當中一大部分來自配息。此外,未來幾年各個地區的多家大型製藥公司可能推出大量值得期待的產品,資本集團認為這是另一個充分分散股票收益來源的領域。

部分商品公司提供最高收益率

資料來源:MSCI、RIMES。數據截至2022年1月31日。

重點

過去十年,不少成長股受惠於全球經濟溫和增長、通膨甚微和超低利率環境。在投資者重點關注科技相關成長股(尤其是美股)後,股市的廣度開始擴大,而此情況似乎正處於起步階段。

由於央行緊縮貨幣政策和通膨高點導致市場波動加劇,股息收益投資可能對投資組合的總回報發揮更重要的作用。企業恢復或繼續增加配息,雖然步伐循序漸進,但投資者可能開始關注配息股。此外,在當前的轉變環境下,長線投資者有機會在較低水平入市;目前,不少公司的估值具吸引力,但隨著經濟逐漸回復正常,當前的估值未必充分反映公司的上升潛力。

(以上內容若涉及個股、類股或產業,僅為參考舉例,不代表個股、類股或產業推薦,且不為未來投資獲利之保證,亦不一定為基金未來之持股。)

資料來源(除特別說明):資本集團,中租投顧整理,以上資料更新時間(除特別說明):2022/04/26

中租證券投資顧問股份有限公司 版權所有